預金することがいいとされてきたから頑張ってきたのに!

将来の生活のため、子供の教育資金等のため、財形貯蓄などでがんばって貯蓄している人も多いと思います。

それはそれで、とても良いことだと思いますし、私もできるだけ貯蓄するようにしていました。

かなりの時間が経過したてから思ったことは

- 今は、昭和や平成初期のように貯蓄したお金が増えない!

金利が限りなくゼロ

- 預金はリクス

インフレになると預金しているお金の価値が目減りする

- 貯めたお金を活かす方法ってあるのかな?

色々調べてみました。

投資だっ!!!

でも、投資って怖い!

投資と言っても色々あって、これから説明するのを参考にしてください。

・株式投資

・個人向け国債

・個人向け社債

・投資信託

・ETF(上場投資信託)

・不動産投資

・REIT(不動産投資信託)

・iDeCo(個人型確定拠出年金)

・仮想通貨

・金

・FX(外国為替取引)

といった感じで、リスクもリターンも小さいものから大きいものまで。

そんな中で、株式や債権など複数の資産を専門家が詰め合わせてくれた銘柄を少しづつ積み立てて行く「つみたてNISA」がいいと思います。

本記事では

- 預金で貯めることしか知らない方

- 投資信託をしたいけど、どうしていいのかわからない方

- つみたてNISAについて知りたい方

に向けて、私が利用している、つみたてNISAについてお伝えします。

何かの参考になれば幸いです。

本記事を読み進めることで

- 投資について、理解できる

- 国が進める非課税な投資方法がわかる

- 資産を増やすことができる

ようになります。

しばらくの時間、お付き合いくださいませ。

はじめに結論から申し上げますと

資産を増やしたいのなら

- つみたてNISAを申し込んで、コツコツ積み立てること

- 銘柄は、米国株の詰め合わせ”S&P500”を中心に組み立てるのがいい

- もちろんリスクはある

- あくまでも、個人の考えなので、自己責任です

ということになりますでしょうか。

詳細は後述していきます。

つみたてNISAとは

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です(2018年1月からスタート)。

つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています(対象商品についてはこちら)。

利用できる方 日本にお住まいの20歳以上の方(※1)(口座を開設する年の1月1日現在)

ただし、つみたてNISAと一般NISAはどちらか一方を選択して利用可能非課税対象 一定の投資信託への投資から得られる分配金や譲渡益 口座開設可能数 1人1口座(※2) 非課税投資枠 新規投資額で毎年40万円が上限(※3)(非課税投資枠は20年間で最大800万円) 非課税期間 最長20年間 投資可能期間 2018年~2037年 投資対象商品 長期の積立・分散投資に適した一定の投資信託(対象商品についてはこちら)

○例えば公募株式投資信託の場合、以下の要件をすべて満たすもの

- *1 …0歳~19歳の方は、ジュニアNISA口座をご利用いただけます。詳しくはジュニアNISAページをご覧ください。

- *2 …NISA口座を開設する金融機関は1年単位で変更可能です。また、NISA口座内で、つみたてNISAと一般NISAを1年単位で変更することも可能です。ただし、つみたてNISAですでに投資信託を購入している場合、その年は他の金融機関又は一般NISAに変更することはできません。

- *3 …未使用分があっても翌年以降への繰り越しはできません。

出典:金融庁

つみたてNISAは、少額投資非課税制度のことです。

金融商品から得られる利益が非課税になる制度です。

運用期間が最長20年と長期投資に向いています。

毎月の積立方式での購入になります。

対象商品は、銀行や証券会社の窓口で扱っているボッタクリ商品と違って、

金融庁が定めた厳しい基準をクリアした中から選ぶことになるので、安心です。

つみたてNISAをおすすめする理由

- 通常20.312%かかる税金が非課税

- 年間40万円が上限なので、手軽で容易

- 運用手数料が激安

- 純資産総額が高い水準で継続して増加している

- 「ドルコスト平均法」により、相場リスクに強いので、投資タイミングに迷いがない

通常20.312%かかる税金が非課税

通常、株などの金融商品からの売却益や分配金(配当金や利息など)などの利益には、20.312%の税金がかかります。

例えば、10万円の利益が出た場合、約2万円が税金に持っていかれ、手元に残るのは約8万円になるということです。

NISA・つみたてNISAは、その税金が非課税になるので、とてもお得なのです。

日本政府が「日本のみなさん、もっと投資しましょう!」と広く国民に投資をしてもらいたくて作った制度です。

積極的に非課税制度を利用した方が恩恵を享受できます(リスクはあるけど…)。

年間40万円が上限なので、やりやすい

つみたてNISAの上限は、40万円です。

無視して上限いっぱいまで投資しなくても大丈夫です。

月1,000円からでもできる投資なので、ムリのない範囲でやっていきましょう!

運用手数料が安い

ネット証券が扱っているインデックスファンドだと、手数料がメチャメチャ安い。

管理手数料が、0.1%前後ですので、1万円分の手数料が年間10円程度です。

タダみたいなものですね。

安ぅ!

純資産総額が高い水準で継続して増加している

投資は、長期になればなるほど損しないという研究がでています。

長期投資は、収益が安定し、複利の力が効くので、資産が増えやすくなります。

「ドルコスト平均法」により、相場リスクに強い

単純に考えると、投資で最大限、利益を得るのであれば、相場の安い時に買って、高い時に売ることです。

なので、投資をするときには、できるだけ安くなるまで待ちたいと考えてしまうと、買うタイミングをつかめずに、なかなか投資をはじめることができなくなります。

初心者で何もわからないし、ずっと相場を確認するために、パソコン画面に張り付いていることは、現実的ではありません。

そこで、初心者の味方、「ドルコスト平均法」の出番でございます。

ドルコスト平均法は、最悪の状態を回避するために用いる投資方法です。

方法は、いたってシンプル!

毎月、定額で買っていきます。

そうすると、相場の高い時に買うこともありますが、安い時も買うことができます。

このように分散させることで、安くもないけど高くもないところで買うことになります。

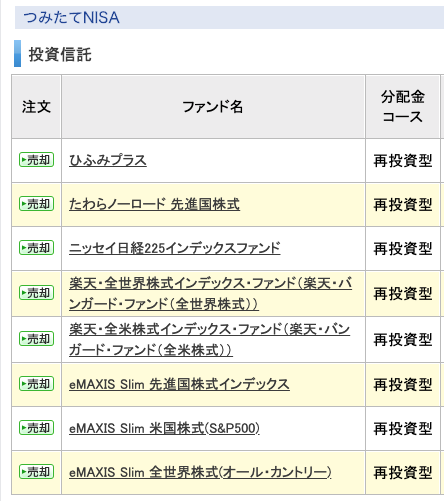

買うファンドは米国SP&500を中心に

上記は、私が毎月つみたてNISA(楽天証券)で購入しているファンドです。

米国株式のS&P500を中心に全世界、先進国、日本のファンドを選んでいます。

S&P500は、米国主要500社の株価を元にしている「株価指数」のことです。

このS&P500は投資の神様と言われているウォーレン・バフェットも推奨していて、バフェット自身が死んだら、資産の90%をS&P500に投資するよう、家族に言っているほどです。

初心者は何も考えず、S&P500を選んでおけばOKです。

その他をチョロチョロと買っておけばいいのではないかと個人的には考えています。

つみたてNISAを申し込もう!

さあ、つみたてNISAに申し込みましょう!

つみたてNISAの申し込み方法

ネット証券会社のサイトから開設

同時につみたてNISAを申し込む

必要書類が届いたら、記載し、返送する

これだけです。

預金と同じく、投資用の総合口座を作るイメージです。

注意点

つみたてNISAは、投資です。

いくつか気をつけなければならない点があります。

-

口座は、1人1口座のみ

-

金融機関によって取扱商品が異なる

-

手数料がかかる

-

元本割れのリスクはある

口座は、1人1口座のみ

口座は、1人1口座です。

私の失敗談です。

楽天証券でつみたてNISAをやりたかったのに、はねられてしまい、スタートするまでに、数ヶ月遠回りをしてしまいました。

私は、楽天証券の口座を開設する前に、すでに松井証券とSBI証券の口座を開設していました。

そして、つみたてNISAをどこの証券会社でやるかを迷っていたのです。

色々考えた末、楽天証券でつみたてNISAをすることに決めたので、早速申請したのでした。

しばらくの日数が経過してから、楽天証券から連絡が入りました。

楽天証券では受付できないとのことです。

その理由を楽天証券に問い合わせしました。

すると、私はすでにつみたてNISAにお口座を開設済というのです。

えっ???

どこにも申し込んでいないのだけど…

初めてのことだったので、どうして良いのかわからず、

とりあえず、松井証券にNISA口座について、問い合わせてみました。

しかし、松井証券には私のつみたてNISA口座はなく、途方に暮れました。

数ヶ月経って、黙っていても仕方がないと考え、普段行くことのない税務署に行って相談してみることにしました。

色々動き回った結果、

SBI証券に無意識に申し込んでいたことがわかりました。

なんと、ノーマークのSBI証券…

証券口座開設申し込みの際、NISA口座も開設に✅を入れていたような記憶がうっすらと思い出しました。

ふぅぅぅぅ…

ここにたどり着くまで、ものすごく時間がかかった…

そして、SBI証券証券に連絡し、証券会社移動の手続きをして、

数週間後、意中の楽天証券でつみたてNISAを始めることができたのです。

まぁ、何もわからずにやっているので、仕方ないですね!

このように、遠回りして、私の投資生活がスタートしたのです。

金融機関によって取扱商品が異なる

各銀行窓口、証券会社、郵便局など様々なところで、つみたてNISAを申し込むことができます。

それぞれのところで、扱っているファンドが違うことがありますので、注意しておくとよいでしょう。

手数料もネット証券とは違います。

楽天証券やSBI証券なら、手数料が安いので、始めやすいかと思います。

銀行や証券会社の窓口で売っているファンドは、手数料が高いので、買うことはオススメしません。

営業の方も手数料で利益をあげる商売なので、強く勧めてくると思いますが、耳を傾けていけません。

手数料がかかる

つみたてNISAで扱っているファンドには、手数料がかかります。

- 購入時の販売手数料(楽天証券は無料)

- 保有している間かかる信託報酬(ネット証券は激安)

- 売却時の信託財産留保額ーファンドによってかからない場合もある。かかっても03.%程度なので考えなくても良いと思われる

元本割れのリスクはある

つみたてNISAも投資であることから、元本割れのリスクはあるので、ご承知おきください。

世の中、何があるかなんて、未来のことは誰にもわかりません(わかると言う人がいたら、おそらく詐欺)。

ですが、過去の実績から言えば、長期間投資することで、良い結果がでる可能性がかなり高いと考え、私個人は資産運用しています。

あくまでも投資は、自己責任でおねがいします。

積立投資は長期間続けることでリスクを減らし大きな利益が見込めるもの。

まとめ

資産運用をして、コツコツ資産を増やしたいのなら

- つみたてNISAを申し込んで、コツコツ積み立てること

- 銘柄は、米国株の詰め合わせ”S&P500”を中心に組み立てるのがいい

つみたてNISAをオススメする理由は

- 通常20.312%かかる税金が非課税

- 年間40万円が上限なので、やりやすい

- 運用手数料が安い

- 純資産総額が高い水準で継続して増加している

- 「ドルコスト平均法」により、相場リスクに強い

つみたてNISAの申し込み方法は

- ネット証券会社のサイトから開設

- 同時につみたてNISAを申し込む

- 必要書類が届いたら、記載し、返送する

といった感じです。

注意点として

-

口座は、1人1口座のみ

-

金融機関によって取扱商品が異なる

-

手数料がかかる

-

元本割れのリスクはある

ということを理解しておきましょう。

積立投資は長期間続けることでリスクを減らし大きな利益が見込めるもの。

・楽天証券 https://www.rakuten-sec.co.jp/

・SBI証券 https://www.sbisec.co.jp/ETGate

・松井証券 インターネットでお得に取引!松井証券

![]()